(Detta inlägg innehåller annonslänkar.)

Idag tog jag mig i kragen att göra ett första försök att lista innehaven i Kalkyls Pengamaskin, se fliken portfölj. Det var ett stort jobb, om jag på ett enkelt sätt hade kunnat få fram procentsiffrorna på innehaven hade jag haft det med men i skrivande stund orkar jag inte få till detta. Det beror främst på att jag inte orkar uppdatera kurserna i mitt excelark... Tyvärr fanns inte tanken på länkar i excel när året begav sig då den utmärkta versionen av excel släpptes av Microsoft (affiliate länk till Avanza). Jag kör ju en, enligt vissa i alla fall, enormt gammal version av excel, nämligen Excel 2003!!!

Enligt mig en av de sista riktigt välfungerande Excel som andas allt utom standard Microsoft-anda, den fungerar nämligen ypperligt!!! Excel är i mitt tycke, ja fram till version 2003 alltså, ett av Microsofts allra bästa och mest genomtänkta applikation någonsin. Jag har mycket att skriva och säga om Microsoft men det kanske kommer i ett annat inlägg men avslutar med: tyvärr har de flesta applikationer i Office-paketet sakta men säkert överösts av meningslösa funktioner. Att för mig som van Excel 2003 användare sätta mig framför Excel 365 eller vad det nu ska kallas är en fruktansvärd upplevelse och sämre GUI får man leta efter. Senast jag tvingades till detta slösades minst 20 minuters arbetstid bort samt lämnade mig sur och förbannad över hur i h.....e hela menyn bara plötsligt göms undan. Det gick absolut inte med alla kända google-sökningar att få fram skitet igen men ensam är stark och jag lyckades tillslut med ctrl+p att få upp utskriftsmeny och sen var menyn där igen. Vilket trams. 15 minuter senare cirka försvann menyn igen trots att jag bockat av/för alla saker som kunde tänkas gömma undan menyn... Tacka vet jag min gamla välfungerande Excel 2003 som endast verkar sakna förmågan att skapa snygga diagram samt ta in information via länkar (läs kurser o.s.v.). Jag kör en del i Google sheets också nu så kanske jag kommer att byta men just nu orkar jag inte ens tänka på det. Jobb#2 har tagit enorma mängder tid och energi i anspråk under de tre åren som avverkats och att lägga tid på ganska meningslösa arbetsuppgifter roar mig väldigt lite, oavsett om de efterfrågas på jobb#1 eller på jobb#2...

Jag har sedan länge inlett ett Affiliates samarbete med Avanza (affiliate länk) som är min nätmäklare och hädanefter kommer blogginlägg att ibland ha affiliate länkar som då markeras tydligt. I alla samarbeten förekommer oftast både ris och ros. Jag har hittills i samband med Avanza endast haft med ris i inlägg så framöver ska jag försöka att skriva några med ros också då de verkligen förtjänar detta också. Utan Avanza hade jag inte varit där jag är idag den saken är helt klar för mig!

Ett stort tack Avanza för Er plattform och för de möjligheter Ni ger och gett!

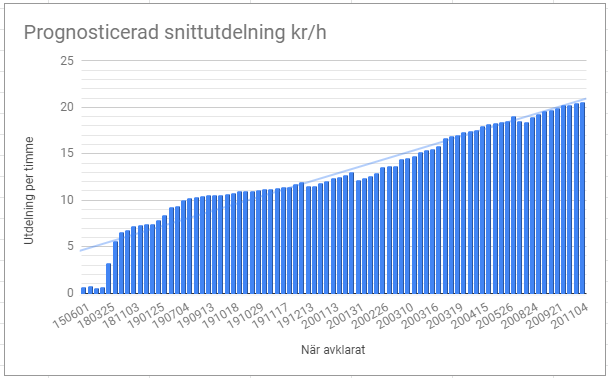

Igår skrev jag en kort statusrapport om kapplöpningen kring utdelningarna 2020 kontra 2019 och där hade jag ett fel för idag kom ännu en utdelning in på kontot och Cash-in ljudet lät lika underbart som alltid i morse!

Detta inlägg publicerades klockan 15:30 cirka och gick att visa från blogger, timmarna gick och det kom ändå inte upp i telefonen. Fick nu nog och startade datorn igen och då fanns inte inlägget bland 'posts' längre... Som tur är fanns fliken i webläsaren kvar där jag kollat på det som jag brukar göra för att kolla att inga större fel finns i texten... Väldigt konstigt...